华塑控股又亏损了。截至2016年报告期,华塑控股已连续15年扣非净利润为负,连续14年流动负债高于流动资产。

持续15年的保壳大战

3月6日,华塑控股发布2016年年报,报告期内,公司实现营业总收入7883.50万元,同比下降55.42%;归属于上市公司股东的净利润-7136.68万元,由盈转亏。这并不是华塑控股第一次亏损。

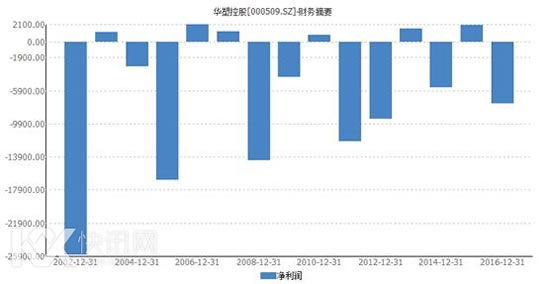

查阅历史财报可以发现,华塑控股自2002年起连续15年扣非后归属母公司股东的净利润为负。(所谓扣非净利润指的是扣除与主营业务无关的特殊收益后的净利润,是单纯反映企业经营业绩的指标。)

且这15年当中,华塑控股有9年归属母公司股东的净利润为负。详情可见下图:

数据来源:wind资讯

由于连续三年亏损就会被退市,在这15年当中,华塑控股尽管变换了两次主营业务,完成了三次实际控制人的变更,依然难改其艰难保壳的状况。从上图可以看出,华塑控股保持着前一或者两年大幅亏损然后第二或者第三年通过非经常科目实现小幅盈利的节奏进行着一场保壳持久战。

流动资金严重缺乏面临清算风险

华塑控股将2016年的亏损原因归结为两点:1、受公司流动资金严重缺乏的影响,公司营业规模有所萎缩,经营亏损;2、公司控股子公司南充华塑建材有限公司(以下简称南充建材)破产清算申请已被受理。

实际上,华塑控股流动资金缺乏状况持续已久。2003年以来,公司已连续14年流动负债超过流动资产,截止2016年12月31日,公司流动负债超过流动资产3755.88万元。而近4年,华塑控股资产负债率持续接近100%,且无下降趋势。

数据来源:wind资讯

某会计师事务所合伙人表示,流动负债长期高于流动资产说明该公司流动比率(流动资产对流动负债的比率)差,高资产负债率高也说明公司财务风险相对较高,当经营状况不好,现金流不足时,资金链断裂,企业不能及时偿债,面临清算风险。

华塑控股现主要产品及业务包括塑料型材、门窗等产品及园林绿化,分别属于塑料建材行业和园林行业。

报表透露,由于长期缺乏资金,并且公司在银行业的资信欠佳,公司的园林业务经营规模一直难以做大,盈利状况堪忧。另外,作为公司最重要的主营业务——南充华塑建材业务,经营连年亏损,已严重资不抵债,且无法按期偿还到期债务。因涉及多项诉讼事项,南充华塑及其下属子公司主要银行账户被法院冻结,产成品库房被查封,停电停水,正常的生产经营活动受到了极大的影响,已无法开展正常的生产经营活动。

接下来2017年华塑控股将如何解决流动性问题?将采取什么样的经营改善策略?

华塑控股在财报里表示:(1)将加大对政府收储欠款的回收;加快对非经营性的房屋变卖;逐步恢复本公司自身融资能力;(2)加大投资回购款的回收,拓展园林工程业务和园林直接销售业务,恢复麦田园林对外投融资能力;(3)根据与政府初步达成的投资初步意向,启动新项目建设;(4)开展上海子公司为主的贸易业务,形成新的利润增长点;(5)在必要时继续获得控股公司的财务支持、项目支持。

上述措施能否奏效?记者就华塑控股政府收储欠款规模、非经营性的房屋变卖规模、控股公司的财务支持额度等问题致电华塑控股董秘办,截至发稿电话尚未接通。

2017年3月6日,华塑控股发公告表示,由于接到公司控股股东西藏麦田创业投资有限公司通知:西藏麦田创业投资有限公司正在筹划重大事项。公司股票自3月6日开市起停牌,预计停牌时间不超过10个交易日。

(声明:本文仅代表作者观点,不代表快讯网立场。)