新闻配图

“当年金融危机时,标普500指数从1500多点狂泻至最低666点,当时感觉天崩地裂,再跌下去整个经济都要垮塌了。”说话的人是多年活跃在华尔街的资深投行人冯磊,当年的他正在华尔街一家对冲基金工作。

其实,无论再少言寡语的投行家或交易员,聊起当年这段经历,都会变得滔滔不绝。“与其说揭伤疤,不如说是铭记历史,毕竟人都是健忘的。”他笑着对第一财经记者表示。

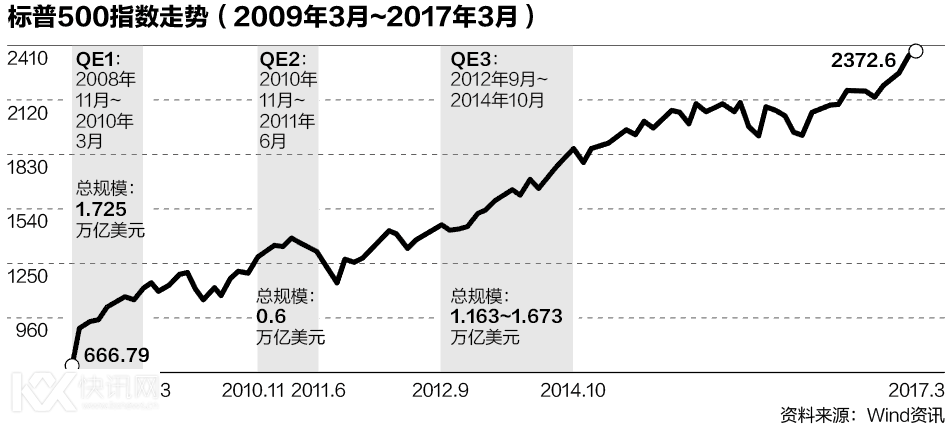

2017年3月9日,美股迎来了牛市八周年,在经济触底反弹、美联储3轮QE的推动下,标普500指数从危机时的最低点666点暴涨到当前的2372点左右,8年涨幅高达256%;道琼斯工业平均指数从不到6500点攀升至21000点,累计涨幅约220%;纳斯达克则录得近360%的涨幅。《华尔街日报》年初略带讽刺地发表了一篇文章,题为《多年后,华尔街就好像危机从未发生过一样》。

不少人笑称,之所以大家趁着“八周年”纷纷开始发文庆贺,恐怕是怕这轮牛市撑不到“十周年”的时候。“即使不看特朗普,也别低估了美国经济,”摩根资产管理多元资产管理团队基金经理高礼行(Leon Goldfeld)对第一财经记者表示,“尽管美股估值恢复到较高水平,但就历史来看,只要不出现严重经济减速,美股不太可能出现持续1年的下挫,短期回调另当别论。当前美国经济稳步复苏,未来12-18个月大概率不会出现熊市。”

“尽管精英不待见特朗普,但别小看他,”冯磊称,“当年美股靠的是央行,如今华尔街都在期待特朗普的政策落实,如果他真的能将财政刺激、减税、去监管付诸实践,要说现在是美股牛市的起点也不为过,当然还需要关注的是美联储如何收缩4.5万亿美元的庞大资产负债表。”

天崩地裂的危机

金融危机来袭时,整个华尔街都懵了,用“天崩地裂”来形容一点也不为过。

2007年,次贷危机发酵。2008年9月15日,雷曼兄弟轰然垮台,一直以来这被视为引发了多米诺骨牌效应,导致很多其他公司纷纷崩溃:美林公司被仓促出售给美国银行;美国国际集团(AIG)获得救援;货币市场基金的资产净值史无前例的跌破一美元;高盛和摩根士丹利几近垮台,变为银行控股公司;政府决定执行7000亿美元的问题资产救助计划(TARP)以帮助整个银行业脱离困境。

“到雷曼兄弟为止,‘道德风险’一说就正式成为过去时了,政府此后奋力展开了救市场,”冯磊回忆称,之所以当时政府对雷曼兄弟“见死不救”,主要因为政府此前救助了贝尔斯登,然后对房利美和房地美进行了国有化,耗费了太多“整治资本”,因此决定放手。

“然而,在AIG摇摇欲坠时,政府终于发现,再不救,整个美国经济就不行了。”

冯磊回忆,此后市场最恐慌的时刻当属2009年2月,“当时消息传出,财长盖特纳可能会讨论将银行体系国有化,这对始终以市场经济为最高信仰的美国社会而言,仿佛是信仰瞬间崩塌。”

不过,“好在很快伯南克表示,不会进行国有化,而是对银行体系进行压力测试,”冯磊表示,“随后美股也开始见底了。大家都对3月9日印象深刻,当时标普500指数最低跌到666点,换句话说——该拋的人早抛了,要做多的人连买保险的需要都没了。”

而这一天正是美股八年牛市的起点。

怎么判断牛市起点?冯磊称:“其实真正的市场玩家最看重的一个指标,就是有‘黑天鹅指数’之称的芝加哥期权交易所偏斜指数(CBOE SKEW Index)。SKEW(斜率)反映市场对标普500指数下跌和上涨可能性的差异。斜率越小,表示市场认为股市上涨的机会越高于下跌的机会,也就是说期权市场更看涨股市。”

他回忆称:“2009年3月时,这个斜率非常平坦,我们就知道市场真的见底了,甚至可以不用看经济基本面。”他表示,CBOE SKEW Index的交易流动性最强、参与者最多,几乎所有对冲基金、共同基金都会参与其中,因此敏感度很高,更适合探测市场长期趋势的起点。

QE和美股八年牛市

果然,从那一年的3月9日开始,美股持续上行,即便中途因欧债危机爆发而遭遇回调,但牛市的格局从未改变,至今如是。

“那些2009年还在怀疑牛市可持续性的人,根本没有意识到一点——永远不要和央行对着干(you never bet against the central bank),这也是业内的金科玉律。”冯磊告诉记者,当央行的资产负债表一路膨胀到4.5万亿美元,似乎股市已经没了不涨的道理。

数据显示,美联储在第一轮QE期间共购买了1.725万亿美元资产,从2009年3月1日至2010年3月31日,标普500指数涨幅为37.14%;QE2实施期间,美国股市展开新一轮上涨,标普500指数最大涨幅达到28.3%;到2011年6月底以前,美联储通过第三轮QE购买6000亿美元的美国长期国债,每月购买400亿美元抵押贷款支持证券。也就在QE3推出当天,美元遭抛售,纽约股市三大股指涨幅均超过1%,国际金价创7个月新高,国际油价涨1.34%。

标普500指数走势图

根据FactSet统计的道指成份股中,自2009年熊市探底至2017年3月3日,最知名的美国上市企业股价涨势如虹:苹果股价累积涨幅989%,联合健康保险上涨752%,耐克上涨457%,迪士尼、波音和杜邦涨幅分别达到559%,482%和347%。金融类股中,维萨VISA上涨524%,J.P.摩根大通上涨303%。

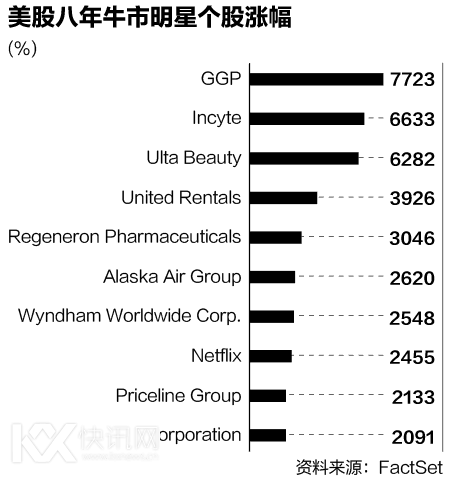

据第一财经记者统计,在这八年中,表现最好的几个股票是:普增房产(GGP)涨幅7948%,Incyte涨幅6534%,Ulta Beauty涨幅6321%;表现最差强人意的莫过于能源企业,Transocean Ltd下挫75%,Southwestern Energy下挫74%,First Solar下挫79%。

美股八年牛市明星个股涨幅

当然,指数结构的一些变化也影响了标普500指数的变化。2009年3月9日,能源板块在标普500指数中的构成此前达到14%,如今仅6.5%,这与油价从2014年开始不断下滑有关。

此外,金融板块则占到标普500指数的15%,2009年时仅8.9%;信息科技股的比例已经上升到22%,是其中权重最高的板块,2009年其占比还仅是18%。

监管“紧箍咒”

尽管牛市持续,金融界盈利开始复苏,但当年风光无限的华尔街投行却仍痛苦不已——“危机后,尽管利润复苏,但银行从业人员的奖金大不如前,最痛苦的时期从2010年才开始,当时史上最严格的危机后金融监管法案出台。”冯磊对记者回忆称。

他口中的最严苛监管法案就是《多德-弗兰克法案(Dodd-Frank Act)》,2010年7月21日由美国时任总统奥巴马签署生效,为原先宛如“脱缰野马”的银行业戴上了镣铐。

当时的冯磊已经开始在某外资银行从事交易室风控工作,因此对于危机后监管的“厉害”最有切身体会。“我当时曾和交易员等一起‘头脑风暴’,商量如何调整业务模式,才能满足苛刻的监管要求。”

在监管法案中,“沃尔克法则”最为著名,其禁止银行从事自营交易,即银行不能将储户的钱用于投机,除非金额不超过一级资本金的3%,或者有客户授权;在做市交易方面,法则旨在制止银行以“作价买卖交易”的幌子来掩饰其以盈利为目的的赌博投注。

“作为做市商,职责就是要为市场提供流动性。因此当大家都在卖的时候,你就是要买的,而不能别人都在做空,你也跟着去做空,这是监管层不想看到的。但是至于具体如何执行、如何去和监管层解释,这一直是个问题。”冯磊感叹。

瑞银投行部总裁奥塞尔此前也对第一财经记者表示,后危机时代的监管细则限制了银行的做市商功能,因为资本金要求限制了银行扩大资产负债表的意愿和能力。“我们需要注意的是,要区别银行的中介功能(做市商)和自营交易的不同角色。同样,监管方也应该对这两种不同性质的业务进行区分,并分类监管。”

不少研究也发现,该法规降低了市场流动性,由于该规则限制银行进行自营交易,而以客户名义的做市、对冲、背书等交易在外部特征上与自营交易非常相像,为免触犯沃尔克法则,银行可能会大幅度减少做市活动,部分投行已经相继缩减固定收益业务。

“尽管监管必要且有效,但正因为应对监管的成本太高,难怪华尔街因特朗普的去监管议程而疯狂了。”冯磊对第一财经记者表示。

特朗普接棒央行?

八年牛市的美股股市发展到现在,华尔街又传开了一句“金科玉律”——“八年前靠央行,八年后靠特朗普。”

不过这也并非玩笑话。2008年金融危机以来,全球央行宛如“大力水手”,试图将各国拽出深渊,为推进财政政策和结构性改革争得时间。然而,一转眼八年过去了,央行还在那里拼尽全力,但财政政策和结构性改革却无迹可循。

去年初,安联环球投资首席经济顾问穆罕默德·埃里安(Mohamed A. El-Erian)还出版了一本名字颇为讽刺的畅销书——《央行是当今世界的唯一玩家》(The Only Game in Town)。

“终于,市场盼来了特朗普,这也是为什么美股在特朗普当选后会绝地反弹,市场看到了机遇,”冯磊告诉记者,“随着央行开始加息,对于交易员来说,或许可以说‘特朗普现在才是当今世界唯一的玩家’。”

眼下,对于美股而言,市场分为两派——一派认为牛市气数已尽,回调在即;另一派则认为,一旦特朗普的去监管、减税、基建投资能够真正贯彻,外加科技大发展,那么美国将迎来另一场“文艺复兴”式的发展。

就短期而言,回调并非不可能,但这并不等同牛市终结。截至3月10日收盘,标普500指数年回报率高达17.33%,特朗普当选后贡献的涨幅高达11%。“近期可能美股缺乏行情,面临盘整,关键在于观察3月16日耶伦的讲话和美联储未来加息的路径。”资深美股交易员司徒捷告诉记者。

一个值得注意的现象是“企业的股票回购量缩减”。过去几年,在股市强劲、融资利率维持低位的情况下,美国企业最爱做的无非就是拿着大量现金去回购自己公司的股票,以此来减少市场上的流通股,并推高自己公司的每股收益(EPS)。

但数据显示,这种喜好已经悄悄改变。美联储最新公布的数据显示,非金融企业过去五年的股票回购资金2.2万亿美元,但非金融企业在去年四季度股票净回购量为3230亿美元,仅仅是上一季度的一半,也创下了2014年二季度以来的最低值。

“尽管现在下定论为时尚早,但变化已经发生。当股价过高的时候,股票回购就很难创造价值。随着工资上升,这令公司更有动力去购买那些可以节约雇用成本的设备。”业内人士分析称。

高礼行则判断:“美股牛市走过八年,的确是历史上最长的经济复苏周期之一,估值也偏高,但其仍有投资空间,只是回报可能不如从前。纵观历史,无论是中东战争、亚洲金融海啸、互联网泡沫破灭,每当美国经济相较于上一年经济出现大幅放缓,下一年美股就会出现回撤。但就目前来看,2%-2.5%的经济增速仍然处于较为理想水平,不至于导致美股出现大幅回撤。”

冯磊则是另一派“乐观派”的典型。在他看来,当前有三大积极因素支持美股上行——首先,与历史水平相比,美联储的货币政策非常宽松;其次,美国经济内生活力旺盛,科技飞速发展,但还没有真正产生化学反应、迸发出火花,彻底提高生产率;第三,如果特朗普用减税优惠来鼓励私营企业加大开支的提案获得国会批准,那么美国经济长期就可以获得较大提振。

在他看来,纵使美联储“缩表”是一个潜在的市场冲击,但如果经济加速,那么“缩表”只是为了抑制经济过热;如果经济复苏不如预期,那么没有法律规定美联储不能永远维持资产负债表的规模,“最早可能也要到2019年初再缩表。”

尽管特朗普的“商人做派”并不受到“精英阶级”的待见,但“千万别小看了特朗普,”冯磊对记者表示,过去八年,央行最痛苦的无疑是放水规模超过4万亿美元,然而通胀仍不见好转。

他称:“就在特朗普上台前,美国10年期盈亏平衡通胀率都在1.5%~1.75%附近波动,多年远低于美联储2%的目标;特朗普一上台后,该指标一下子跳到了2.1%,这是一个令人震惊的变化,可见特朗普的政策令市场对未来十年信心大增。”

当然,如今有的是人质疑特朗普,质疑其基建投资为实体经济带来的真正活力;怀疑在赤字率高企的情况下,政府为企业减税的空间;也有人担忧,在美股估值高企且并未反应出未来政策预期的格局下,一旦政策力度不足,就可能出现暴跌。但还是那句话,如今国会由共和党主导,因此别小看了曾经的“地产商”特朗普,别低估了美国经济的潜在活力,也别高估了自己的预期,而这从去年的英国脱欧和美国大选结果中便早已体现。

(声明:本文仅代表作者观点,不代表快讯网立场。)